Ричард С.Лехман и партнеры

Адвокатское бюро

2000 Glades Road, Suite 312, Boca Raton, FL. 33431

Phone 561-368-1113 • CONTACT ONLINE

Налогообложение Зарубежных Инвесторов в США

Ричард С.Лехман и партнеры

Адвокатское бюро

© Ричард С. Лехман, 2004-2021

Налогообложение ИНОСТРАНных Корпораций в США и Общие Правила

для временно проживающих иностранцев♦

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ДО ПЕРЕСЕЛЕНИЯ В США

♦

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ДЛЯ ИНОСТРАННОГО ИНВЕСТОРА

В СФЕРЕ НЕДВИЖИМОСТИ

ВВЕДЕНИЕ

Соединенные Штаты давно являются надежной гаванью для иностранных инвесторов. Сегодня они уже не только надежная гавань для иностранных инвесторов, они также стали страной, в которой имеется несметное количество недвижимости и активов коммерческих предприятий, и, из-за стремительного падения доллара США, все это стало доступно для приобретения по выгодным для покупателя ценам.Что не так хорошо известно, так это то, что налоговые законы США очень благоприятны для иностранных инвестиций; например такие, которые периодически позволяют налогоплательщикам США выплачивать иностранным инвесторам безналоговый процентный доход на инвестиции. Доходы на прирост капитала от инвестиций могут быть освобождены от налога или облагаться налогом в 15%. Неоднозначные законы предоставляют различные способы отсрочки выплаты налогов США, переноса выплаты налогов на более поздние сроки.

В то же время, те же самые законы могут превратиться в налоговые ловушки для плохо информированного инвестора. Они могут привести к тому, что подоходный налог на прибыль достигнет 65%. Налоги же на передачу имущества по наследству (налоги на наследство), которые в США должны выплачиваться на капитал, находящийся на банковском вложении на момент смерти, могут подняться до 48%.

Следующее краткое изложение фактов предназначено для ознакомления иностранных инвесторов, как корпоративных, так и частных лиц, всего лишь с основными представлениями о налоговых законах Соединенных Штатов в их применении к иностранным инвесторам. Надеемся, что это позволит иностранным инвесторам осознать, что в США имеется благоприятная почва для их инвестиций. И что является ещё более важным, это должно помочь иностранным инвесторам понять, что налоговые законы в США неоднозначны, и для того чтобы в них разобраться, необходим высокий профессиональный уровень, если есть желание избежать налоговых ловушек и воспользоваться теми налоговыми льготами, которые предлагают Соединенные Штаты.

Общие принципы, обсуждаемые в этом документе, не являются юридической или налоговой консультацией. Налогоплательщикам надлежит проконсультироваться со своими собственными юрисконсультами, финансовыми экспертами и консультантами по налоговым вопросам.

НАЛОГООБЛОЖЕНИЕ ЗАРУБЕЖНЫХ ИНВЕСТОРОВ В США

Содержание

I. МОДЕЛЬ НАЛОГООБЛОЖЕНИЯ

II. СТАТУС В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ

III. ДВЕ МОДЕЛИ ФЕДЕРАЛЬНОГО ОБЛОЖЕНИЯ ПОДОХОДНЫМ НАЛОГОМ

IV. ЭФФЕКТ ДВУСТОРОННИХ СОГЛАШЕНИЙ

V. НАЛОГ НА ДОХОДЫ ФИЛИАЛА

VI. ПРЕДИММИГРАЦИОННОЕ ПЛАНИРОВАНИЕ – ПОДОХОДНЫЙ НАЛОГ И НАЛОГ НА ДОХОДЫ ОТ ПРИРОСТА КАПИТАЛА

VII. ПРЕДИММИГРАЦИОННОЕ ПЛАНИРОВАНИЕ – НАЛОГ НА НАСЛЕДСТВО И ПРИ ДАРЕНИИ

VIII. ИСКЛЮЧИТЕЛЬНЫЕ ОБСТОЯТЕЛЬСТВА И СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ ЛЬГОТЫ

IX. НЕДВИЖИМАЯ СОБСТВЕННОСТЬ – МОДЕЛЬ НАЛОГООБЛОЖЕНИЯ

Х. ПРАВО ВЛАДЕНИЯ НЕДВИЖИМОЙ СОБСТВЕННОСТЬЮ

XI. ПОЛЬЗА НАЛОГОВОГО ПЛАНИРОВАНИЯ И ЛОВУШКИ, КАСАЮЩИЕСЯ ИСКЛЮЧИТЕЛЬНО ИНОСТРАННОГО ИНВЕСТОРА В СФЕРЕ НЕДВИЖИМОСТИ

XII. СТРУКТУРЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

I. МОДЕЛЬ НАЛОГООБЛОЖЕНИЯ

- Иностранец, имеющий вид на жительство в США («налоговый резидент») – подлежит налогообложению

a. Обложение подоходным налогом – совокупный доход, получаемый из источников по всему миру

б. Налогообложение наследственного имущества – совокупная наследственная имущественная масса по всему миру

в. Налогообложение при дарении – общемировая имущественная масса

- Иностранец, не имеющий вид на жительство– подлежит налогообложению

а. Обложение подоходным налогом – доходы от источника в пределах США, ограниченная группа доходов, полученных за границей

б. Налогообложение наследственного имущества – только наследственная имущественная масса в США

в. Налогообложение при дарении – реальная недвижимая и реальная персональная собственность в США

Существует громадная разница в том, как США облагает подоходным налогом, налогом на наследство и налогом на подарки в зависимости от того, кто подлежит налогообложению: потенциальный иммигрант, который считается «налоговым резидентом», или тот, у которого все ещё статус «иностранца, не имеющего вид на жительство». Налоговый резидент в США будет облагаться подоходным налогом, налогом на наследственное имущество и налогом на имущество при дарении по общемировому принципу. Иностранец, не имеющий вид на жительство, обычно будет платить подоходный налог в США только на доход, полученный от источников дохода, находящихся в США, будет платить налог США на наследуемое имущество только на недвижимость и материальную личную собственность, находящуюся в США, а также на некоторое имущество, относящееся к нематериальной собственности.

II. СТАТУС В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ

- Резидент в целях подоходного налога

a. Грин-карта - документ, удостоверяющий статус постоянного жителя США

б. Проверка на существенное присутствие в стране

в. Добровольный выбор

г. Оговорка на более тесную связь

д. Договоренность путем переговоров: «тай-брейкер»Иностранцы, не имеющие вид на жительство – подоходный налог

Человек считается иностранцем, не имеющим вид на жительство, если он(а) является гражданином (гражданкой) не Соединенных Штатов Америки, а любой другой страны, и он(а) не является «резидентом США» в целях обложения подоходным налогом США. Общее правило таково, что иностранец не считается резидентом США в целях налогообложения, если у иностранца нет (1) грин-карты, удостоверяющей статус постоянного места жительства в США, или (2) «существенного присутствия или периода времени» в США, как описано ниже. У этого правила имеются свои исключения, которые также будут обсуждены.

Иностранец располагает «существенным присутствием» в США в том календарном году, когда иностранец физически находится в США, по меньшей мере, 31 день, и в то же время, в том же самом календарном году учитывается, что он пребывал в США в общей сложности 183 или более дней за последние три года согласно формулировке.

Для того чтобы вычислить эти требуемые 183 дня за вместе взятые 3 года, подсчитывают так: каждый день пребывания в Соединенных Штатах во время текущего «общего» года считается как целый день, каждый день в предыдущем году считается как одна треть целого дня, а каждый день в году, который шел до предыдущего года, считается за одну шестую целого дня. Это показано в примере ниже.

У Соединенных Штатов имеются налоговые соглашения, подписанные со многими странами. Эти соглашения обычно предусматривают, что по отношению к резидентам и корпорациям каждой страны-участника соглашения применяется более либеральный налоговый режим, чем по отношению к резидентам и корпорациям стран, не вступивших в такое соглашение. Понятие местожительства, принятое сторонами договора, отличается от общего определения и может разрешать иностранцу, не имеющему вид на жительство, каждый год проводить больше времени в США, не считаясь налоговым резидентом США. Обычно налоговые соглашения будут позволять иностранному гражданину оставаться нерезидентом в целях налогообложения США до тех пор, пока иностранец, попадающий под соглашение, пребывает в США в каждом отдельно взятом году менее 183 дней; а не за совместный трехлетний период.

Этот же самый вид налогового режима, который позволяет иностранцу длительное пребывание в США менее 183 дней в каждом году, и не считает его налоговым резидентом США, также доступен для определенных иностранных граждан из стран, не вступавших в налоговое соглашение с США. Если иностранец поддерживает тесные деловые и социальные отношения с его или её родной страной, что может быть доказано, то тогда проверка на существенное присутствие в стране проводится в расширенном виде по причине их «более тесной связи» с иностранной страной, нежели с США.

Иностранная корпорация - Подоходный налог

Иностранная корпорация признана самостоятельным налогоплательщиком в целях налогообложения США. Иностранная корпорация в целях налогообложения в США, это такая корпорация, которая не была учреждена по законам Соединенных Штатов или по законам любого штата США. В учредительном договоре корпорации будет отражено, является ли корпорация иностранной или же это отечественная корпорация, зарегистрированная в США.

Проверка на существенное присутствие в стране

ИНОСТРАНЕЦ-НЕРЕЗИДЕНТ ИНОСТРАНЕЦ-РЕЗИДЕНТ

Местожительство

«Дни»Дни в США

Год

Формула

Дни в США

Местожительство

«Дни»

120

120

2005

100%

120

120

40

120

2004

33.33%

150

50

20

120

2003

16.67%

120

20

180

Итого

Итого

190

III. ДВЕ МОДЕЛИ ФЕДЕРАЛЬНОГО ОБЛОЖЕНИЯ ПОДОХОДНЫМ НАЛОГОМ

Налогоплательщики США (граждане и иностранцы-резиденты)

Как правило, отечественные корпорации США, а также граждане и резиденты Соединенных Штатов облагаются налогом в США на их общемировой чистый доход независимо от источника дохода. Существуют исключения из этого правила только лишь для предотвращения «двойного налогообложения» иностранного дохода, полученного частными лицами и компаниями США за рубежом. Двойное налогообложение предотвращается путем предоставления налогоплательщикам США налоговой скидки США на сумму зарубежных налогов, выплаченных на те же самые доходы.

Налогоплательщик-иностранец

Однако, налогоплательщики-иностранцы (как иностранные физические лица, так и зарубежные корпорации), выплачивают налог США на доход в США двумя разными способами, в зависимости от того, получен ли доход налогоплательщика-иностранца из «пассивных» источников, или же доход является результатом активной деятельности зарубежного налогоплательщика-иностранца в торговле или предпринимательстве в США.

Кроме того, налоговые правила США для налогоплательщиков-иностранцев учитывают тот факт, что юрисдикция США имеет свои пределы. Поэтому, как правило, налогоплательщики-иностранцы будут платить налоги США только на их «источники дохода в США», а не на доход, полученный вне пределов Соединенных Штатов. Однако имеются исключения.

Для того чтобы понять два различных вида налогообложения, важно разобраться в общих правилах, по которым определяют, занимается ли налогоплательщик-иностранец «активной предпринимательской деятельностью в США» или «пассивными инвестициями». Также надо учитывать и правила, которые определяют, что такое «источник дохода» и что такое «источник вычитаемых из налога расходов». Эти понятия определяют, какие из двух групп налоговых правил должны применяться, для того чтобы вычислить обязательства по уплате налогов США, которые лежат на иностранных корпорациях и на инвесторах, являющихся иностранцами-нерезидентами.

Правила по источникам дохода

а. Источник дохода в США

б. Зарубежный источник дохода

в. Вычитаемые из налога расходыСуществует строгий ряд правил, по которым в целях налогообложения США определяют, получен ли доход из источников в США или за рубежом. Это следующие правила:

1. Компенсация за личные услуги. Источник дохода, полученного из-за предоставления личных услуг, находится там, где были предоставлены такие услуги.

2. Арендные платы и роялти. Доход от аренды и роялти поступает из источника местонахождения, или места пользования, сдаваемого в наем имущества или лицензионной собственности.

3. Доход и прибыль от недвижимости. Доход и прибыль от аренды или продажи недвижимой собственности получен из источника, который располагается в том же месте, где находится эта собственность.

4. Продажа личной собственности. Исторически считается, что прибыль от продажи личной собственности проистекает из источника «места продажи», который обычно и рассматривается местом, куда переходит право собственности на товары. Однако, это правило усложнилось, принимая во внимание многие другие действующие факторы.

5. Проценты. Источник дохода от процентов обычно определяется, исходя из места проживания дебитора; проценты, выплачиваемые резидентом Соединенных Штатов считаются полученными от источника дохода в США, тогда как проценты, выплачиваемые иностранцами-резидентами, обычно считаются полученными от источника дохода за рубежом.

6.Дивиденды. Определение источника дохода от дивидендов обычно зависит от гражданства или места учреждения и регистрации корпоративного плательщика. То есть, распределяемые прибыли корпораций США считаются полученными из отечественных источников, тогда как дивиденды иностранных корпораций – это доход из зарубежных источников. Однако здесь есть несколько важных исключений из этих правил.

7.Частично в пределах и частично за пределами. Имеется ряд правил по источникам доходов, которые учитывают источники дохода, который может быть получен частично в США и частично за рубежом, как, например, доход от транспортных услуг, предоставленных частично в пределах и частично за пределами Соединенных Штатов; доход от продажи описанного имущества, «произведенного», «созданного», «изготовленного», «выработанного», «добытого», «заготовленного впрок», «обработанного»,

«доведенного до созревания» вне пределов и проданного в пределах Соединенных Штатов или наоборот; и некоторые другие виды доходов. Обычно это делается на какой-либо основе распределения между странами, в которых находятся такие источники дохода.

Источник вычетов из налога расходов

Правила, по которым определяется источник вычетов из налога, гораздо менее специфичны, чем те правила, по которым определяется общий доход. Правила, при которых налогоплательщик-иностранец заявляет вычеты из доходов в США, всего лишь предусматривают, что облагаемый налогом доход из отечественных и зарубежных источников должен определяться, исходя из учета пропорциональных долей или распределения затрат, убытков и других вычитаемых из налога расходов по отношению к предметам общего дохода, к которым эти расходы относятся.

- Налогообложение пассивногодохода (не относящегося к бизнесу)

а. 30% фиксированный налог – общий доход

б. Обязательства по удержаниям налога

- Налогообложение пассивного дохода

Если доход, заработанный налогоплательщиком-иностранцем, является по существу пассивным и не полученным в результате непрерывной «торговой или предпринимательской» деятельности налогоплательщика-иностранца, то тогда доход налогоплательщика-иностранца от инвестиций в США облагается 30% фиксированным налогом (без разрешения вычетов на расходы). Обычно пассивным доходом, полученным инвесторами, считаются следующие виды дохода: проценты, дивиденды, роялти и другие периодические выплаты, получаемые от предоставления лицензии на торговые марки, деловые связи фирмы и многочисленные виды интеллектуальной собственности. Также, обычно иностранные инвесторы, которые получают только пассивный доход в США, не облагаются налогом на доходы от прироста капитала и на доход из других непериодических источников в США.

Поскольку по общему правилу у зарубежных налогоплательщиков, получающих пассивный налог в США, есть только ограниченные связи с США, действует налоговая «система удержаний». Эта система существенным образом заставляет лицо, находящееся под юрисдикцией США, которое выплачивает пассивный доход зарубежному налогоплательщику, собирать надлежащий налог и выплачивать его

Соединенным Штатам. Неисполнение этого правила может привести к тому, что физическое лицо, находящееся под юрисдикцией США и обязанное удерживать этот налог, будет отвечать лично за неуплату такого налога.

Налогообложение дохода, полученного от активной торговой или предпринимательской деятельности

а. Прогрессивные ставки налога на корпорации

б. Прогрессивные ставки налога на частные лица

в. Доход, непосредственно связанный с деятельностью в СШАПри налогообложении налогоплательщика-иностранца в США чрезвычайно важным является установление того, занимаются ли иностранные физические лица торговлей или предпринимательством, и если они этим занимаются, то находится ли их бизнес или торговое дело в пределах США. Налогоплательщики-иностранцы, занимающиеся коммерческой или предпринимательской деятельностью, облагаются налогом на доход, полученный из источников в США, так же, как и граждане США, налоговые резиденты и отечественные корпорации. То есть, они облагаются налогом на доход, от источников дохода в США, который подлежит налогообложению, после допустимых вычетов с учетом прогрессивных налоговых ставок.

Считается или нет, что налогоплательщик-иностранец занимается торговлей или бизнесом в США, зависит от степени и сути экономических контактов налогоплательщика в США. Ясное дело, что вся деятельность, связанная с ведением бизнеса не обязательно должна проходить непосредственно в США.

Трудность вопроса заключается в том, чтобы определить, в какой степени производственные функции должны находиться в США, для того чтобы создать прецедент коммерческого места действия в США.

Понятно, что полностью интегрированное предприятие, которое производит и продает свою собственную продукцию в США, и которое управляется и контролируется в США, считается торговым делом или бизнесом в США.

товары заказчикам в США и никаким другим способом не поддерживает экономического контакта с США, можно ли считать, что такое предприятие занимается коммерческой или предпринимательской деятельностью в США. Однако когда речь идет о предприятиях, которые

попадают в категорию между этими двумя крайностями, наличие места действия бизнеса в США должно рассматриваться в каждом случае индивидуально, для того чтобы определить ту черту, за которой ведение бизнеса с США превращается в ведение бизнеса в пределах США.

Как правило, чем более глубоко иностранная корпорация опутывается экономической и коммерческой структурой США, тем больше шансов, что она будет рассматриваться в качестве компании, в отношении которой будет признан факт того, что она занимается коммерческой или предпринимательской деятельностью в Соединенных Штатах.

Доход, непосредственно связанный с деятельностью в США

В отличие от иностранца-налогоплательщика, который облагается налогом только на пассивный доход, полученный из источников США, иностранец-налогоплательщик, который получает доход от торговли или бизнеса в США, будет платить налог на весь доход, полученный от ведения дел в Соединенных Штатах. А при определенных обстоятельствах он должен будет выплачивать налог США и на доход, полученный не из источников США, а из иностранных источников. Доход, полученный из зарубежного источника, относящийся к коммерческой и предпринимательской деятельности иностранца-налогоплательщика в США, может в США облагаться налогом, который называется «налогом, непосредственно связанным с деятельностью в США».

Обложение налогом дохода от «торговли или бизнеса», полученного налогоплательщиком-иностранцем не из источника в США, зависит от того, насколько близко такой доход налогоплательщика-иностранца относится к его торговле и бизнесу в США.

В дополнение к тому, что доход из зарубежных источников может быть предметом налогообложения в США, пассивный доход из источника в США тоже может облагаться налогом как доход от торговли и бизнеса, если его посчитают доходом, «непосредственно связанным с деятельностью в США».

Возможно, что иногда пассивный вид дохода из источника в США будет предметом налогообложения на чистую прибыль, а не как обычно, когда он облагается 30% налогом, который вычитают из общего дохода. Например, хотя доход от процентов обычно рассматривается как «пассивный доход», для иностранного банка, который хранит вклады и ведет свой бизнес в США, это - «доход от активного бизнеса». Поэтому, проценты, заработанные на таких вкладах, не станут облагаться по фиксированной налоговой ставке. Вместо этого такой доход будет облагаться налогом с учетом прогрессивной налоговой ставке, что позволяет производить вычеты из налога путем погашения таких расходов иностранного банка, как стоимость привлеченных денежных средств и другие затраты по ведению бизнеса в США.

IV. ЭФФЕКТ ДВУСТОРОННИХ СОГЛАШЕНИЙ

Двусторонние налоговые соглашения

Двусторонние налоговые соглашения по налогообложению налогоплательщиков-иностранцев на их доход, полученный из источников в США, часто играют даже более важную роль, чем основные общие правила, предписанные законом, которые были только упомянуты. Налоговые соглашения между США и другими странами могут (1) снижать (или даже аннулировать) учетные налоговые ставки США в отношении определенных видов доходов, полученных в США налогоплательщиками-иностранцами, находящимися в стране-участнике договора; (2) отменять разные предписанные законом правила по источнику дохода; (3) освобождать некоторые виды дохода или деятельности от налогообложения одной или обеими странами-участницами договора; и (4) предоставлять кредит на выплату налога, взимаемого одной страной, в тех ситуациях, когда внутренние законы этого не предусматривают.

Основная цель двусторонних налоговых соглашений в том, чтобы избежать вероятности двойного налогообложения, которое может возникнуть из-за частичного совпадения налоговых юрисдикций (например, источник дохода возникает в одной стране, тогда как налогоплательщик является резидентом другой страны).

V. НАЛОГ НА ДОХОДЫ ФИЛИАЛА

Налог на доходы филиала

Существует дополнительный налог, о котором должны знать иностранные корпорации. Это - основная ловушка для непосвященного. При отсутствии налоговых льгот в подходящем налоговом соглашении США иностранная корпорация может облагаться не только комбинированным, как федеральным, так и штата Флориды, подоходным налогом, приближающимся к 40%, но и ещё одним налогом. В зависимости от фактов и обстоятельств, иностранные корпорации с доходами от инвестиций в США, могут облагаться дополнительным налогом США, известным как налог на доходы филиала. Это доход иностранной компании в США, не распределяемый в качестве дивиденда или не инвестируемый вновь в активы США; он подлежит налогообложению в 30%.

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ДО ПЕРЕСЕЛЕНИЯ В США

Предохранение финансовых интересовиммигранта

до получения статуса налогового резидентаVI. ПРЕДИММИГРАЦИОННОЕ ПЛАНИРОВАНИЕ – ПОДОХОДНЫЙ НАЛОГ И НАЛОГ НА ДОХОДЫ ОТ ПРИРОСТА КАПИТАЛА

- Цель – сведение к минимуму налогов Соединенных Штатов: подоходного налога и налога на доходы от прироста капитала

а. Иностранец-нерезидент, до того как он становится налоговым резидентом США, должен убедиться, что ему или ей не надо будет платить налоги США на деньги, которые были в практических целях заработаны до получения статуса резидента.

Поэтому, ключевая стратегия тут заключается в том, чтобы ускорить получение прибылей до получения статуса резидента, так чтобы эти прибыли, полученные, пока ты ещё являлся иностранцем-нерезидентом, не подлежали налогообложению США после того, как статус уже получен. Примером такого ускоренного получения прибылей может быть распродажа ценных бумаг с нереализованным доходом до получения статуса резидента. Такой доход не облагался бы налогом, а акции можно было бы выкупить заново по новой более высокой стоимости.

Предположим, иностранец-нерезидент владел акциями компании Форд Мотор на сумму $1,0 миллиона долларов, которые были приобретены за $100,000. Если акции проданы после того, как получен статус резидента, то тогда прибыль в $900,000 будет облагаться налогом. Продажа тех же самых акций нерезидентом до получения статуса резидента-налогоплательщика США, поможет получить доход, который не будет облагаться налогом.

б. Другая ключевая стратегия состоит в том, чтобы ускорить процесс получения дохода, выплата которого ожидается после получения статуса резидента. Необходимо собрать эти выплаты до получения статуса резидента. Примеры ускорения получения дохода:

- Осуществление опциона на акции

- Форсирование налогооблагаемых выплат в счет погашения кредита полученного по планам с отсрочкой выплат компенсации

- Форсирование получения прибылей по долговым распискам от продажи в рассрочку.

в. Можно также отложить признание убытков до тех пор, пока не получил статус резидента, для того, чтобы эти убытки были вычтены из дохода после получения статуса резидента. Активы, реальная рыночная стоимость которых ниже покупной цены, могут быть проданы после получения статуса резидента.

- Статус резидента для целей налога на наследство и при дарении

Иностранец-нерезидент может облагаться налогом США на наследство и при дарении. Однако, иностранцы-нерезиденты могут облагаться налогом США на наследство и при дарении только на те активы, которые находятся в США.

Определение статуса нерезидента для целей налога на наследство и при дарении совершенно отличается от определения статуса резидента для целей подоходного налога. Иностранец-нерезидент для целей налога на наследство и при дарении определяется как физическое лицо, чей «домициль» находится не в США, а в другой стране. Домициль представляет собой субъективную проверку, основанную на намерении лица проживать в стране постоянно.

- Цель – сведение к минимуму налога Соединенных Штатов на наследство

a. Ключевая стратегия заключается в том, чтобы свести к минимуму наследственную имущественную массу до получения статуса резидента, и там где это возможно, сохранить контроль над активами наследства.

б. Запланированное дарение третьим лицам должно быть сделано до получения статуса резидента.

в. Запланированное дарение собственности, находящейся в Соединенных Штатах

- Материальная собственность – физическая смена местонахождения на местонахождение за рубежом до того как произошел акт дарения.

- Недвижимость – долевое участие в иностранной корпорации дарение акций иностранной корпорации.

г. Передача собственности в доверительный фонд для осуществления доверительного управления в интересах бенефициариев фонда

VIII. ИСКЛЮЧИТЕЛЬНЫЕ ОБСТОЯТЕЛЬСТВА И СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ ЛЬГОТЫ

- Студенты

a. Иностранный студент, получивший надлежащий иммиграционный статус, будет освобожден от выплат налогов, которыми облагаются резиденты США, даже если он или она находятся здесь продолжительный период времени, что обычно повлекло бы налогообложение студента как резидента США.

b. Данная студенческая виза разрешает студенту не только учиться в Соединенных Штатах, но и платить налоги только на доход, полученный из источников в США, а не на совокупный доход из источников по всему миру. Виза также разрешает близким родственникам студента сопровождать студента в Соединенные штаты и получать такие же налоговые льготы.

c. Предположим, что студентка, латиноамериканка 40 лет, замужем за чрезвычайно богатым латиноамериканским бизнесменом, и он, вместе с их двумя детьми, сопровождает её в США. Его годовой доход - $1,0 Million, который он зарабатывает на банковском деле в Колумбии. Он не зарабатывает никакого дохода в США. При таких обстоятельствах, с точки зрения налогообложения в США, этот бизнесмен освобождается от налогов США на его доход, полученный за пределами США, пока он живет постоянно в США не менее пяти календарных лет.

- Льготы в соответствии с налоговыми соглашениями

a. Иностранцы, попадающие под действие налогового соглашения обычно могут проводить больше времени в США нежели чем иностранец, на которого не распространяется налоговое соглашение, прежде чем их начнут считать налоговыми резидентами.

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ДЛЯ ИНОСТРАННОГО

ИНВЕСТОРА В СФЕРЕ НЕДВИЖИМОСТИНалоговые льготы

и

налоговые ловушки

IX. НЕДВИЖИМАЯ СОБСТВЕННОСТЬ – МОДЕЛЬ НАЛОГООБЛОЖЕНИЯ

Налогоплательщики США

- Граждане США, иностранцы-резиденты и отечественные корпорации

- Доход от недвижимой собственности, подлежащий налогообложению

a. Обложение подоходным налогом – общемировой доход

б. Обложение налогом на наследственное имущество и вещи дарения (только для физических лиц) – активы по всему мируИностранные налогоплательщики

- Иностранцы-нерезиденты и иностранные корпорации

- Доход от недвижимой собственности, подлежащий налогообложению

a. Обложение подоходным налогом – Доход от недвижимой собственности в США

- Обычно облагаются налогом на чистый доход подобно налогообложению налогоплательщиков США

- Несколько важных исключений

б. Налогообложение дохода от прироста капитала

- Иностранное физическое лицо – Налоговые ставки на доходы физических лиц

- Иностранные корпорации – Налоговые ставки на корпоративный доход

в. Налогообложение имущества, передаваемого по наследству

- Статус иностранца-резидента для целей налогообложения имущества, передаваемого по наследству

- Реальная собственность США, компании США, владеющие реальной собственностью США и налоги США на имущество, передаваемое по наследству и на вещи дарения

г. Налог на доходы филиала (только иностранные компании)

Подоходный налогДоход, полученный иностранным налогоплательщиком от недвижимости в Соединенных Штатах, облагается налогом с использованием особой модели налогообложения, которая очень сильно отличается от налогообложения других видов дохода, полученного иностранным налогоплательщиком. Обычно, иностранный налогоплательщик будет платить подоходный налог, как и инвестор Соединенных Штатов, на доход от недвижимости, и иностранный налогоплательщик, подобно налогоплательщику США, будет платить налог на доход от прироста капитала, полученный от продажи реальной собственности в США.

Доход от прироста капитала

Как у налогоплательщика США, в случае получения дохода от прироста капитала от недвижимости, у иностранного физического лица-нерезидента имеется явная налоговая льгота в сравнении с иностранной корпорацией. Иностранное физическое лицо-нерезидент будет облагаться налогом по более низкой 15% ставке на долгосрочный прирост капитала, тогда как на все тот же прирост капитала иностранная корпорация может облагаться налогом, приближающимся к 40%, и возможно включающим в себя подоходный налог штата Флориды и федеральный подоходный налог.

Налоги на имущество, передаваемое по наследству и на вещи дарения

Иностранное физическое лицо-нерезидент может полежать налогам Соединенных Штатов на имущество, передаваемое по наследству и на вещи дарения. Однако иностранцы-нерезиденты подлежат налогам на имущество, передаваемое по наследству и на вещи дарения, только на активы, находящиеся в США. Недвижимость в США является одной из категорий, подлежащих налогам США на имущество, передаваемое по наследству и на вещи дарения.

Налог на доходы филиала

Существует дополнительный налог, о котором должны знать иностранные корпорации. Это - основная ловушка для непосвященного. В зависимости от положений, которые могут оговариваться в подходящем налоговом соглашении США, иностранная корпорация может облагаться не только комбинированным, как федеральным, так и штата Флориды, подоходным налогом, приближающимся к 40%, но и ещё одним налогом. Иностранные корпорации с доходами от вкладов в реальную собственность в США, могут облагаться дополнительным 30% налогом США на доходы филиала.Х. ПРАВО ВЛАДЕНИЯ НЕДВИЖИМОЙ СОБСТВЕННОСТЬЮ

- Каким образом иностранный инвестор должен владеть собственностью в США – право владения иностранного физического лица, партнерство, компании с ограниченной ответственностью, иностранные и отечественные корпорации

a. Льготы на доход от прироста капитала

b. Обычный подоходный налог

c. Налогообложение имущества, передаваемого по наследствуИностранное физическое лицо может заниматься ведением своего бизнеса в сфере недвижимости в Соединенных Штатах как частный владелец реальной собственности, как партнер в долевом участии, как участник компании с ограниченной ответственностью, или как акционер корпорации, иностранной или отечественной.

Право владения физических лиц и право владения через необлагаемые юридические образования

Личная собственность или использование партнерства или компании с ограниченной ответственностью обычно предоставляет собственнику самые лучшие результаты в отношении подоходного налога. Это происходит потому, что как в партнерствах, так и в большинстве (но не во всех) компаниях с ограниченной ответственностью («необлагаемых юридических образованиях»), их участники несут налоговые обязательства США индивидуально; как если бы такое юридическое лицо не существовало вовсе с точки зрения налогообложения. Максимальная налоговая ставка на долгосрочные прибыли от прироста капитала для иностранного физического лица-нерезидента будет составлять в максимуме 15%.

Владение собственностью как физическое лицо или через необлагаемые юридические образования имеет свои выгоды при обложении подоходным налогом, но также имеет и свои недостатки. Занятие бизнесом в сфере недвижимости через какое-либо другое образование, кроме типичной корпорации не приведет к сохранению анонимности иностранного инвестора.

Владение собственностью как физическое лицо или через необлагаемые юридические образования требует, чтобы иностранный собственник-налогоплательщик заполнял и подавал налоговую декларацию США. Более того, реальная собственность иностранца-нерезидента в США, которой он владеет в качестве физического лица или через необлагаемые юридические образования, вероятнее всего повлечет за собой то, что иностранец-нерезидент будет подлежать выплатам налога на чистый

капитал недвижимости. Время от времени, иностранное физическое лицо- налогоплательщик может стоять перед вынужденным компромиссом между льготами подоходного налога с одной стороны и разными такого характера финансовыми рисками с другой.Корпоративная собственность

Налоговые ставки на обычный доход и на прирост капитала корпорации одинаковы. Следовательно, как обычный доход, так и доход от прироста капитала, полученный корпорацией, может облагаться федеральным налогом США и налогом штата, приближаясь в совокупности к 40%. Тогда как частный собственник-нерезидент платит 15% налог на доход от прироста капитала.

Более того, выплаты корпорацией дивидендов её акционеру-нерезиденту может подлежать дополнительному налогу на дивиденды. Однако владение реальной собственностью в США, оформленное через корпорацию, будет освобождать иностранного частного инвестора от заполнения и подачи индивидуальной подоходной налоговой декларации.

Часто благодаря соответствующему налоговому планированию налоговые барьеры в вопросах корпоративной собственности могут быть значительно снижены.

XI. ПОЛЬЗА НАЛОГОВОГО ПЛАНИРОВАНИЯ И ЛОВУШКИ, КАСАЮЩИЕСЯ ИСКЛЮЧИТЕЛЬНО ИНОСТРАННОГО ИНВЕСТОРА В СФЕРЕ НЕДВИЖИМОСТИ

- Налоговые соглашения

- Ликвидация корпорации

a. Проблемы двойного налогообложения

б. Иностранные инвесторы – Выплата единого налога США- Проценты с инвестиционного портфеля

a. Необлагаемый налогом доход в США

б. Подлежащий вычету процент в США

в. Ограничения на проценты с инвестиционного портфеля

г. Методы планирования

- Продажа акций иностранной корпорации

a. Налоговые льготы

б. Практическое применениеКак только определились с формой собственности, имеется несколько дополнительных инструментов планирования, которые могут быть особенно полезны иностранному налогоплательщику.

Налоговые соглашения

Как уже указывалось выше, основной инструмент планирования, доступный определенным иностранным налогоплательщикам, это их возможность опираться на налоговое соглашение США, которое возможно существует со страной-хозяином иностранного налогоплательщика. Такое налоговое соглашение между двумя странами поможет избежать двойного налогообложения.

Доход будет облагаться только по максимальной налоговой ставке обеих стран. Налоговые соглашения могут также защитить от двойного налогообложения на наследуемое имущество согласно соответствующим законам обеих стран, снизить или отменит налог на доходы филиала и существенно уменьшить налоги Соединенных Штатов на доходы иностранного инвестора от процентов, дивидендов и на доходы от бизнеса, полученные из источников доходов в США.

Единый налог США

Даже в отсутствие льгот по налоговым соглашениям, иностранные налогоплательщики, инвестирующие в США в корпоративные образования, тем самым защищают себя от налогов на дивиденды или на доходы филиала, когда речь идет о доходе, который получен корпорацией от реальной собственности в Соединенных Штатах.До тех пор пока корпоративное образование продает или распределяет все свои недвижимые активы и платит корпоративный налог США на прибыль, оно может быть своевременно ликвидировано, а вырученная от продажи сумма распределена без выплат какого-либо дальнейшего налога. Это может помочь иностранному налогоплательщику избежать второго налога США, так как поступления из корпорации в форме вырученной суммы от ликвидации не являются дивидендами и освобождаются от дальнейших налогов США.

Проценты с инвестиционного портфеля

Другой инструмент планирования позволяет иностранному налогоплательщику, как корпоративному, так и физическому лицу, воспользоваться следующим: им обоим разрешено получать освобожденный от налогов доход от процентов на определенные ссуды для поддержания вкладов в недвижимость в США. Пользуясь таким преимуществом и соблюдая «правила о процентах с инвестиционного портфеля», иностранный налогоплательщик может заработать свободные от налога проценты вместо прибылей от недвижимости или дивидендов, которые облагаются налогом.Продажа акций / иностранная корпорация

В редких случаях, когда покупатель недвижимости желает приобрести акции иностранного налогоплательщика из пакета акций иностранной компании, владеющей недвижимостью в США, налоги США на доходы от недвижимости могут быть совершенно опущены. Иностранный налогоплательщик может создать иностранную корпорацию для владения недвижимой собственностью в Соединенных Штатах. Прибыль от продажи акций иностранного налогоплательщика из пакета акций этой иностранной корпорации обычно не подлежит налогообложению, даже если иностранная корпорация является владельцем недвижимости в США. Из-за множества сложностей этот метод применяется только в крайне ограниченных ситуациях, и ни в какой степени не рассматривается в данном документе.

XII. СТРУКТУРЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

- Специфические образования налогового планирования для инвесторов в сфере недвижимости, как иностранцев нерезидентов, так и иностранных корпораций

- Цель – сведение к минимуму таких налогов США как подоходного налога, налога на доход от прироста капитала и налога на наследуемое имущество при получении доходов от недвижимости. Важно отметить, что планирование подоходного налога и планирование налога на наследуемое имущество и вещи дарения часто действуют наперекор друг другу.

- Структура – право владения иностранного физического лица, или партнерства, или компании с ограниченной ответственностью

а. Подоходный налог

б. Налог на доход от прироста капитала

в. Налог на наследуемое имущество- Структура – право владения иностранной корпорации

а. Подоходный налог

б. Налог на наследуемое имущество

в. Налог на доходы филиала- Структура – иностранная холдинговая компания и дочерняя компания США

а. Подоходный налог

б. Налог на наследуемое имущество

в. Налог на доходы филиалаДля того чтобы воспользоваться преимуществом любой из нескольких уникальных налоговых льгот и избежать ловушек, инвестор-налогоплательщик должен найти подходящий механизм инвестирования, который необходим для иностранного налогоплательщика с точки зрения налогообложения, а также с точки зрения его или её других личных и коммерческих интересов. Каждый иностранный налогоплательщик убедится, что налоговая структура, которую он выбрал, будет его уникальной структурой, и что различные методы налогового планирования в одних ситуациях подходят, а в других нет.

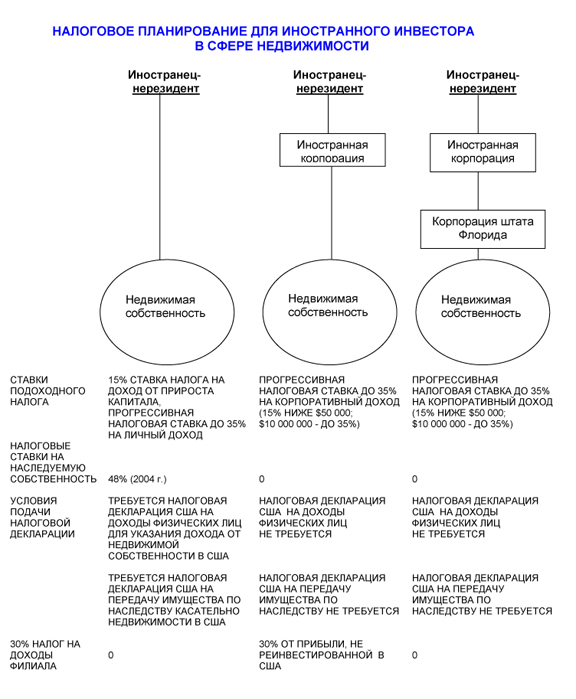

Существуют три основные структуры, которые покажут различные способы решения в вопросе о налоговом планировании в зависимости от происхождения недвижимой собственности. В конце данного обсуждения расположена таблица, в которую включены эти три структуры и их налоговые атрибуты. Необходимо заранее рассчитывать стоимость любой структуры налогового планирования. Для того чтобы получить выгоду от комплексных структур обычно транзакция должна быть довольно внушительных размеров.

Право владения физических лиц / право владения через необлагаемые юридические образования

При владении иностранцем-нерезидентом недвижимой собственностью в качестве физического лица или через необлагаемые юридические образования, иностранец-нерезидент обязан заполнять и подавать налоговую декларацию США, и, скорее всего он или она будет подлежать налогообложению на наследуемую недвижимую собственность. Однако это самый лучший механизм с точки зрения выплат подоходного налога.

Право владения иностранной корпорации

Для иностранного налогоплательщика, инвестирующего в пассивную недвижимость (не производящую доход, как, например, целина), в случае если он хочет избежать налогов на имущество, передаваемое по наследству, и сохранить анонимность, для владения недвижимостью будет целесообразно воспользоваться такой структурой, как единственная иностранная корпорация.

Иностранный налогоплательщик должен знать, что доход от прироста капитала, получаемый иностранной корпорацией от продажи недвижимости может быть гораздо больше, чем тот, который могло бы получить физическое лицо-владелец недвижимости. Поскольку нет годового дохода от землевладений пассивной недвижимостью, такой налог, как налог на доходы филиала можно избежать, ликвидировав иностранную корпорацию после продажи недвижимости иностранной корпорации.

Холдинговая компания, занимающаяся недвижимостью

Иностранный налогоплательщик, занимающийся бизнесом в сфере активной недвижимости, такой как владение собственностью, производящей доход, или участком земли, разрабатываемым под строительство, как правило, может инвестировать следующим образом. Иностранный налогоплательщик может учредить холдинговую компанию, которая далее становится 100% владельцем отечественной корпорации, такой как корпорация штата Флорида, которая далее становится прямым владельцем недвижимой собственности.Данная структура может помочь избавиться, по крайней мере, от двух или трех налогов, с которыми может сталкиваться иностранный налогоплательщик. Поскольку непосредственным инвестором в недвижимость является отечественная корпорация, она не должна платить налог на доходы филиала на свои прибыли. Так как иностранный инвестор владеет только акциями в иностранной корпорации, при его или её передаче права владения такого имущества по наследству, он или она налогом не облагается. Однако в сравнении с частным владением, данная структура не является благоприятной в отношении подоходного налога.

налоговый план для иностранных инвесторов приобретающих большие инвестиции в АМЕРИКАНСКОЙ

РИЧАРД С. ЛЕХМАН

- Университет Джорджтаун, доктор юридических наук

- Нью-Йоркский университет, мастер налогового права

- Судебный секретарь судьи Уильяма М. Фэй – Налоговый суд США

- Старший юрист, отдел по обработке данных, Управление главного юрисконсульта, Федеральная налоговая служба США

- Автор: «Федеральное налогообложение собственности иностранцев-нерезидентов, передаваемой по наследству», журнал коллегии адвокатов штата Флорида

- Соавтор и редактор: «Международный бизнес и инвестиционные возможности», Министерство торговли штата Флорида, Отдел развития экономики, Бюро международного развития (переведено на немецкий, испанский и японский языки)

РИЧАРД С. ЛЕХМАН

международный сайт: www.lehmantaxlaw.com

2000 Glades Road, Suite 312, Boca Raton, FL. 33431

Телефон: 561-368-1113